Rezsiórabér és ami mögötte van

A mi cégünk jól, gyorsan és olcsón dolgozik, ezek közül kedves ügyfelünk egyszerre kettőt választhat! Ismert régi vicc, és ahogy a legtöbb viccben, úgy ebben is rejlik igazság, hiszen Karinthy Frigyes is megmondta: humorban nincs helye a tréfának!

Soha ne tartozzon az adóhivatalnak! Az adóhivatal nem hívogatja hetente, mint egy beszállító, és nem kapcsolja ki a telefont, mint a mobilszolgáltató – azonban, amikor eléri a tartozás nagysága az ingerküszöbét, a legrosszabb hitelezővé válik. Rémálommá lesz a történet, amikor bármit bármikor végrehajt, lefoglal vagy inkasszóz. (Kép a „Mi az ördögöt csinálnak az adóinkkal” című magyar rajzfilmsorozatból.)

Egy vállalkozás működtetése során az árképzés meghatározó jelentőségéhez nem férhet kétség. De az optimális árajánlat megadása egyedi asztalostermékek gyártásánál nem is olyan egyszerű feladat, a mi szakterületünkön ugyanis nincs általánosan elfogadott árképzési módszer, sőt ajánlott díjtétel sem jellemző, szerencsénkre pedig a hatósági ármeghatározás is elkerülte iparágunkat – egyelőre…

Milyen jellegű költségekből kell kiindulnia az asztalosvállalkozásnak egy termék árának meghatározásakor? Az alapanyagok költsége még ma, a dinamikusan (exponenciálisan felfelé?) változó árak mellett sem jelenthet akadályt: faanyagok, szerelvények, felületkezelő és segédanyagok, kötőelemek – ezek adják az alapot, természetesen a szükséges veszteségekkel (kihozatallal) is számolva. Ehhez adódik hozzá a bruttó bérköltség, mely tartalmazza az adott termék gyártását végző szakember bérét, a vaskos járulékokkal, egyéb fedezetekkel kiegészítve, mint szabadság, táppénz vagy éppen az állásidő. Ezen felül már egy bonyolultabb tényező költségét kell még meghatároznunk, ez pedig a gyártási költség adott termékre osztható része, ami például a gép- és szerszámhasználatot foglalja magában. Ezek a tényezők már összevonva kiadják termékünk közvetlen költségét. De ez még mind semmi! – mondaná a TV Shopból ismert marketingguru: Horst Fuchs. Figyelembe kell ugyanis még venni számos tényezőt, úgymint a működés általános költségeit, például a műhely és az irodai munka rezsiköltségét, a nem fizikai dolgozók bérét, az adminisztratív költségeket, sőt a közlekedésre ráfordított összegeket is. Ezekkel és a várható kockázat, valamint az elvárt nyereség adott termékre eső hányadaival kiegészülve már megkapjuk az ajánlati árunkat. A megalapozott és így a hosszú távon megfelelő döntések meghozatalához nélkülözhetetlen határozott árpolitika kialakítása. Számtalan külső és belső tényező ismerete szükséges ehhez, például, hogy milyen piaci rendszerben ténykedünk, mit tesznek a versenytársaink és egyáltalán, mik a saját céljaink. Egy jó vállalkozónak képesnek kell lennie megtalálni a megfelelő válaszokat és megoldásokat, közben pedig tudnia kell, hogy hova is akar eljutni, ehhez igen sokrétű információanyaggal szükséges rendelkeznie. Az érvényesítendő árak függnek: a termék közvetlen költségétől és a megkívánt jövedelmezőségen túl a vállalkozás kapacitásától, raktározási és egyéb korlátoktól, a piaci konkurenciától, a vevőknek az árváltozásokra történő reagálásától (árrugalmasság) és a szállítási-fizetési feltételektől is. Hogy egy ártárgyalás során mely szempontok kerülnek előtérbe, az a vevők és az eladók aktuális piaci pozíciójától, azaz az árverseny adott helyzetétől függ. Egy vállalkozónak jellemzően igen kicsi a mozgástere a végleges ár meghatározásában. Az összeg alsó korlátját az adott termék előállítási költsége határozza meg, a felsőt pedig az, hogy a vevő mennyit hajlandó fizetni érte. Nem egyszerű a két érték között „lavírozni”, de néhány eszköz segítségével szélesíthető a játékmező. Egyrészt a költséghatékonyság javításával alulról, másrészt a minőség jobbá tételével felülről nyerhetünk pluszteret erre.

A majd’ harminc tételből álló költségféleségeket számba vevő ÉVOSZ-számítás mindig az előző évi minimális értékeket veszi alapul, jó alapot jelent a faiparban tevékenykedőknek is. (evosz.hu)

Néhány tényre szeretném felhívni a figyelmet: az alkalmazotti munkadíj és a nyersanyag költségét még csakcsak ismerjük, de hajlamosak lehetünk számos szempontot figyelmen kívül hagyni. Pedig mindent össze kell adni és leosztani a munkaórák számára. Mindent is. Telefonszámlavagy ma már inkább internetköltség, a kedvenc és megbecsült könyvelőnk havi költsége, telephelyünk bérleti díja vagy hitel költsége és biztosítása(!), az épületgépészet karbantartási költsége, a tisztasági festések költsége, a marketingkiadások, a telephelyt őrző kutyák állatorvosi költsége, és még sorolhatnám… minden, és bármi, ami csak valaha felmerül a cég ügyeivel kapcsolatban.

A kisvállalkozók sok esetben elfelejtik a termelőeszközök amortizációját, ami nem összekeverendő a karbantartási, felújítási és üzemeltetési költségekkel! Ez csupán az a kiadás számszerűsítve, hogy 10–20 év múlva a termelőeszközünk sajnálatos módon, a MÉH-telepen fogja végzi. Bele lehet kötni a gondolatmenetbe, hiszen az 1920-as Kirschner vagy éppen az 1980-as Kiskőrösi szalagfűrészre nézve ez nem biztos, hogy számottevő összeg, de az Ázsiában gyártott kéziszerszámoknál vagy egy könnyen elavuló korszerű ipari gépnél (legyen az CNC- vagy élzáró berendezés) ezekkel a tényekkel sajnos számolnunk kell. Ha már CNC-t, és egyéb programvezérelt gépet használunk, úgy ne feledkezzünk meg a tervezéshez használt irodai számítógépeinkről, és a villámgyorsan amortizálódó okostelefonokról sem. Ja és persze az autók értékvesztését is számoljuk, hiszen milliós tétel lehet ez is – most ugyan a szűkülő újautó-piac miatt elképzelhető, hogy többet ér az autónk, mint tavaly, de egyszer biztosan le kell cserélnünk, és az új utód kifizetése fájni fog… A kézzel fogható dolgokon túl az emberek sok esetben elfelejtik a tőke költségét is, például, ha a vállalkozó mondjuk raktárkészletben tartja a pénzét, az nem fog kamatozni, nem úgy, mintha értékpapírt vásárolna belőle. Komoly tétel egy törvényesen működő műhely fenntartásában az elektronikai, balesetvédelmi, tűzvédelmi és környezetvédelmi felülvizsgálatoknak való megfelelés is. A lényeg a lényegben, hogy ezeknek mind meg kell jelennie a rezsióradíjban.

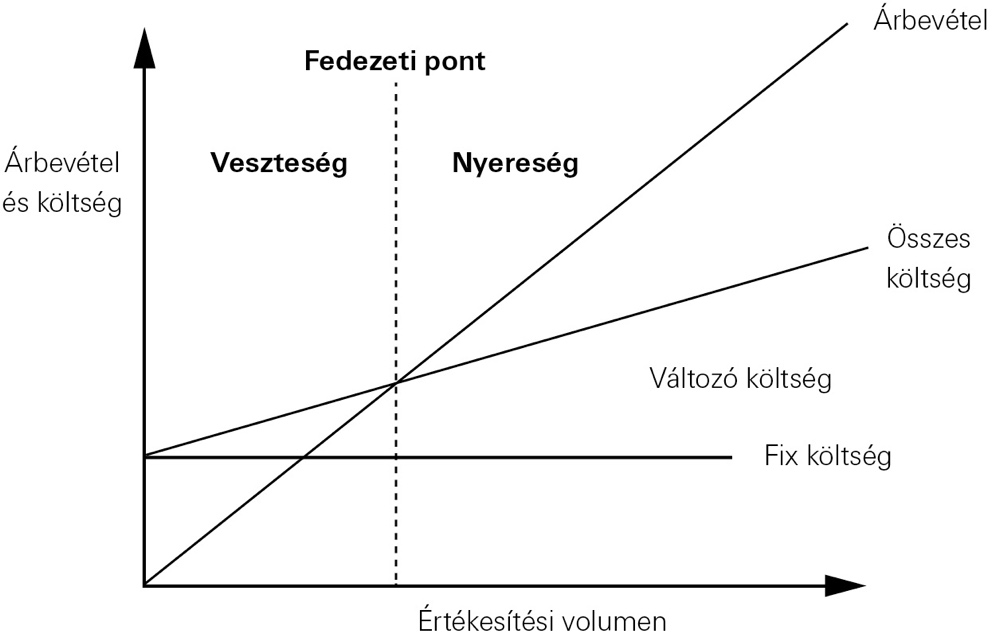

Meg kell határoznunk azt a bevételnagyságot, amely az adott ·ár- és költségviszonyok mellett fedezni képes a közvetlen költségeken kívül az adott időszakra eső általános és fix költségeket is: ez a fedezeti pont. Ha az ehhez tartozó rendelésnagyságot elérjük, költségeink biztosan meg fognak térülni, e fölött pedig már nyereségünk képződik vagy akár engedményt is adhatunk.

A gyakorlatban két ármeghatározási módszer alakult ki: a költség alapú és a piacvezérelt árképzés. A költség alapú módszert más néven haszonkulcsos árképzésnek is nevezzük. Lényege, hogy a költségekhez adnak egy előre meghatározott eredményszintet, és így alakul ki az ár. Ennek egyszerű alkalmazására csak a monopolhelyzetben lévő vállalatok képesek. A nem monopol vállalatok is alkalmazhatják a haszonkulcsos árképzést, de mivel a piaci versenyben a piac szereplői árelfogadók, ki kell számolni azt az úgynevezett fedezeti pontot, hogy mekkora termékmenynyiséget kell értékesíteni ahhoz, hogy a tervezett profitot elérjük. Egy rentábilisan működő vállalat a fedezeti pontnál kialakult mennyiségnél nyilván többet szeretne értékesíteni, hogy végeredményben pozitív eredményt legyen képes realizálni. A számításoknál ügyelni kell arra, hogy a fedezeti pont meghatározásánál nem vesszük figyelembe a keresleti korlátot – azaz a piac korlátlan bővülését feltételezi, sőt nem szerepel kapacitáskorlát sem, így a fedezeti pont felett a végtelen profit hívogató tartománya tárul elénk. A Toy Story rajzfilmből ismert mesehős: Buzz Lightyear klasszikussá vált mondata juthat erről eszünkbe: „A végtelenbe és tovább!” Ez azonban csak a mesében létezik… A haszonkulcsos árképzés igen fontos eleme az úgynevezett tapasztalati görbe is, mely a tényezőköltségeket és a költséghatékonyságot fejezi ki, és folyamatosan változtatja az említett fedezeti pontot. Például, ha a termelékenység nő, akkor az egy termékre jutó munkabér csökken, ezáltal a fajlagos költségek csökkennek, a termelési függvény meredeksége megváltozik, és a fedezeti pont eltolódik. Természetesen a munkán kívül minden egyéb költség is folyamatos változáson megy keresztül, ezért a fedezeti pont is minden adott pillanatban változik. Új termék bevezetése esetében számolni kell a tervezett tapasztalati görbe hatásával, és célszerű a bevezető árat ennek függvényében akár drasztikusan is eltéríteni az optimálistól.

A vevők a vásárlási döntéskor nem a termék előállításának költségeire kíváncsiak, hanem a termék hasznosságát, funkcióit, designját vetik össze a piacon fellelhető hasonló termékek tulajdonságaival és áraival. A vevő a számára megfelelő használati értékkel bíró, legkedvezőbb árú terméket vásárolja meg, így jut a lehetőségeihez mérten a legmagasabb használati értékhez. Ebből is látszik, hogy önmagában a költségalapú árképzés nem az ármegállapítás egyetlen alapja. A piaci szempontok úgynevezett kiindulópiac-vezérelt árképzése erre a problémára keresi a válaszokat. Célja, hogy megismerjük azt, hogy a vevők a termék milyen tulajdonságai alapján döntenek, ehhez pedig a piacelemzés alapján kell feltérképezni a vetélytársak termékeit és árait. Dönthet úgy egy vállalkozó, hogy az árait mindig és mindenkor a versenytárs áraihoz igazítja. A termékeinek árváltozása ez esetben mindig követi a versenytárs ármozgását is. Ehhez a megoldáshoz nyilván megfelelően kiválasztott versenytárs szükséges. További lehetőség az árarányosítás. Ez akkor alkalmazható, ha a piacon vannak hasonló (de nem azonos) termékek, ismert belföldi és világpiaci árakkal. Ha meghatározzuk a legfontosabb műszaki jellemzőket, melyeket a vevők igényelnek, ezekhez az információkhoz fontosságuk arányában pontszámokat tudunk rendelni. Az így hozzárendelt pontszámok alapján pedig már számszerűen értékelhetővé válnak a termékek tulajdonságai és árai, kalkulálható lesz saját termékünk tulajdonsága és ára is.

Aki a fenti közgazdaság-elméleti anyagban már elvesztette a fonalat, az az Építési Vállalkozók Országos Szakszövetségének jóvoltából minden évben kaphat egy kis sorvezetőt a témához. A Magyarország legjelentősebb építőipari vállalkozásain túl, számos kis- és középvállalkozást tagjai között számláló ÉVOSZ ugyanis idén is elkészítette az ajánlott minimális építőipari rezsióradíj számítását. A több mint 20 tételből álló költségféleségeket számba vevő számításuk a tavalyi minimális értékeket veszi alapul.

A fa az egyik legsokoldalúbban felhasználható nyersanyag, építőipari jelentőségéhez nem fér kétség. Maga az építőipar húzóágazattá vált Magyarország gazdaságában, meghatározó tényezője a GDP-növekedésnek. Nem véletlen, hogy nagy figyelem övezi ezt a területet. Az építőipar és a faipar közötti szoros kapcsolatából, egymásrautaltságából kiindulva, a nyílászárógyártókon és faszerkezet-építőkön túl, a bútoripar művelőinek is bátran ajánlott a szövetség által meghatározott értékekhez nyúlni. De következzenek a számok!

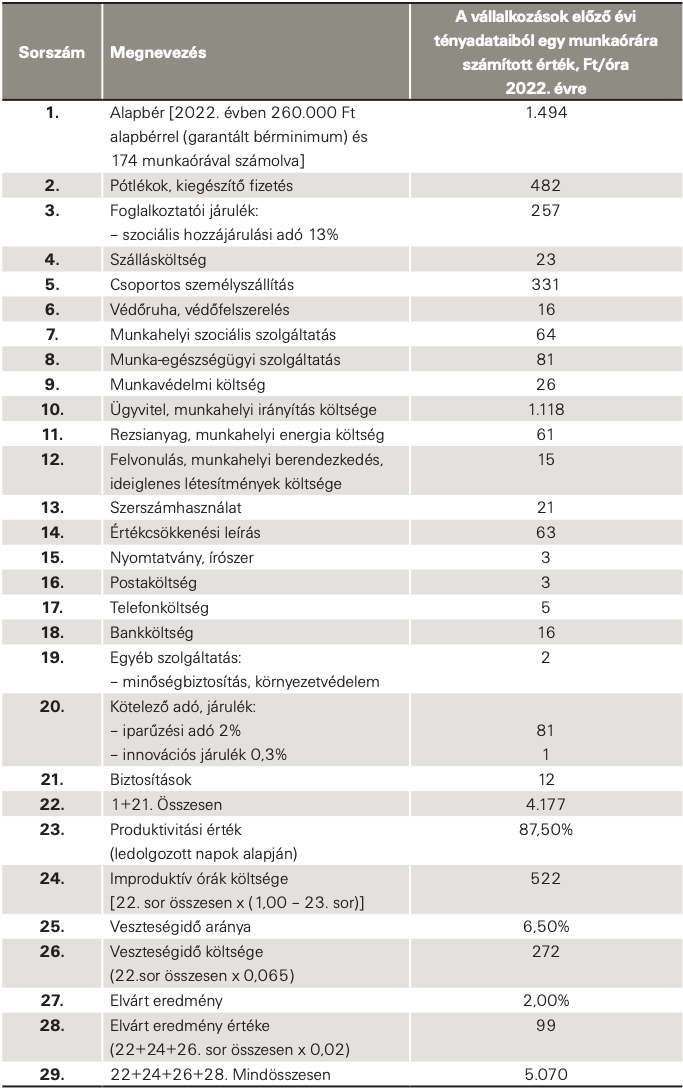

A 2022. évre ajánlott, az ITM rendeletben (56/2021. XI. 19.) megjelent rezsióradíj, az általános forgalmi adó nélküli legkisebb összege 4.530 Ft-ról 5.070 Ft-ra emelkedhet az ÉVOSZ megalapozott számításai alapján. Ez az Építő-, Fa- és Építőanyagipari Dolgozók Szakszervezeti Szövetségének egyetértésével meghatározott összeg 11,9%-os növekedést, azaz nem kevesebb, mint 540 Ft emelkedést jelent. Idén lépte át először az ötezer forintos lélektani határt. Az építőipari rezsióradíj változását az elvárt garantált bérminimum 19%-os emelkedése mellett a pótlékok (túlórapótlék, műszakpótlék, egyéb bérpótlékok), a kiegészítő fizetés, valamint az ügyvitel, munkahelyi irányítás költségnövekedése okozta. Ezen túlmenően a csoportos személyszállítás és az energiaköltségek jelentős emelkedése járultak hozzá a minimális építőipari rezsióradíj 2022. évi fajlagos összegének emelkedéséhez. Az elvárt garantált bérminimum alkalmazása jogszabályi kötelezettség, melynek foglalkoztatói járulékát a szociális hozzájárulási adó (SZOCHO) mértékének csökkentése, illetve a szakképzési hozzájárulás megszüntetése mérsékelte. Az építőipari vállalkozások mobilitásának eredményeként, székhelyüktől jóval távolabb is vállalnak munkát, ami elsősorban a személyszállítás költségének növekedését jelenti, főleg a növekvő üzemanyagárak tükrében. Sajnálatos a szakképzetlen munkaerő arányának további növekedése az iparban, ami miatt a költséges, helyi mérnöki munkavezetés fokozása vált szükségessé, ez kihatással van az ügyvitel, a munkahelyi irányítás költségeinek emelkedésére. Mindeközben ne feledjük, hogy ebben a meghatározott minimális rezsióradíjban nincs benne a hibázás következményeinek az összege, vagy a szakmánkban gyakran előforduló „vevői variálás” okozta többlet ráfordítás sem.

Kétszer mérj, egyszer vágj – hirdeti ez a vicces tábla. A faipar egyik rákfenéjét a törvénytelenül tevékenykedő szakbarbárok jelentik, akik nem adóznak, és kétes minőségű munkát végeznek. Közösen meghatározott egységes árazással fel lehetne lépni ellenük. (pinterest.com/ Hugo Slabbert)

Vita tárgya, hogy a faiparban lehetséges-e egyáltalán önálló egységes, az építőiparéhoz hasonló rezsióradíj meghatározása, hiszen a műhelyek különböző létszámmal dolgoznak, különböző célból és különböző szinten gépesítettek. Az Országos Asztalosés Faipari Szövetség körében már többször felmerült ez a téma, ugyanis foglalkoztatja a szakmát a feketegazdaság, az úgynevezett „garázsasztalosság” elleni összefogás igénye. A játékszabályokat betartó, tisztességesen dolgozó faipari vállalkozókat teljesen ellehetetlenítik az árban rendszeresen alájuk ígérő, bejelentés és számla nélkül dolgozó „kontárok”. Az általánosan használható összeg meghatározásának nagy gátja, hogy nincs normagyűjtemény, ezelőtt harminc évvel sem volt, és szinte biztos, hogy soha sem lesz, mert a mi szakmánk túl összetett, és mire elkészülne egy valódi normagyűjtemény, a technológiai fejlődés másnap már felül is írná azt. De rezsióradíj viszont kiszámolható minden egyes különálló műhelyre, és ezt a vállalkozó képes véghez vinni gépeinek, embereinek és saját képességeinek ismeretében. Az építőipari ágazatban dolgozó vállalkozások rezsióradíja a jelenleg ajánlott minimális építőipari rezsióradíj mértékénél magasabb, átlagosan 6.500 Ft. A szakemberek szerint ennél alacsonyabb díjon nehéz, vagy leginkább lehetetlen a mai elvárásoknak megfelelő színvonalon, fenntartható módon szolgáltatást nyújtani.

Források:

evosz.hu

Faipari kézikönyv II., szerk.: Molnárné Posch Paula kiszamolo.hu/a-kisvallalkozasokpenzugyi-alapjai/ magyarepitestechnika.hu (2022. évre ajánlott minimális építőipari rezsióradíj)

sulinet.hu/hu/szakkepzes/k ereskedelem-es-marketing

vg.hu (Ötezer forint felett az építőipari minimális rezsióradíj)

Kapcsolódó dokumentum:

rezsioraber-es-ami-mogotte-van

Tetszett a cikk?

Cikkajánló

HR250 kétfejes vízszintes hosszantvágó fűrész

A Wood-Mizer a HR250 kétfejes vízszintes hosszantvágó fűrésszel, egy kompakt, nagy teljesítményű géppel bővíti ipari termékkínálatát, raklapok és fűrészá...

LT15 szalagfűrészek: több lehetőség az Ön gazdasága számára

Most 10% kedvezménnyel július 31-ig. A Wood-Mizer LT15 szalagfűrészek Európa legnépszerűbb fűrészei közé tartoznak.

Egyetemi hírek – 2026. június

A Soproni Egyetem 2026. júniusi hírei