Ágazatunk első féléve

Cikkünkben – a szoros kötődések miatt – először áttekintjük a nemzetközi helyzetet és tendenciákat a gazdaság egészére majd ágazatunkra vonatkozóan, ezután pedig áttérünk a hazai helyzet, falfeldolgozás és bútoripar vizsgálatára. Ezen belül a szakágazati eredményeket a részletező grafikonokon mutatjuk be.

Cikkünkben – a szoros kötődések miatt – először áttekintjük a nemzetközi helyzetet és tendenciákat a gazdaság egészére majd ágazatunkra vonatkozóan, ezután pedig áttérünk a hazai helyzet, falfeldolgozás és bútoripar vizsgálatára. Ezen belül a szakágazati eredményeket a részletező grafikonokon mutatjuk be.

A nagyvilág

Az EU-27 gazdasági teljesítménye 2010 II. negyedévében 1,9%-kal emelkedett az egy évvel korábbihoz képest. Ilyen mértékű bővülés az elmúlt két évben nem volt. A növekedés motorja Németország, teljesítménye 3,7%-kal haladta meg az egy évvel korábbit. A német növekedés alapja a Kínába irányuló export jelentős bővülése volt.

Számottevő (2%-nál magasabb) teljesítménybővülést mértek Észtországban (3,5%), Finnországban (3,1%), Lengyelországban (3,8%), Svédországban (3,6%) és Szlovákiában (5%). A többi adatot szolgáltató tagállamban átlag körüli volt a növekedés mértéke. Kivételt képez Görögország, ahol folytatódik a gazdaság teljesítményének csökkenése. Az USA GDP-je 2010 II. negyedévében 3,2%-kal bővült, az egy évvel korábbihoz képest. A háztartások fogyasztási kiadásai 1,6%-kal, a bruttó belföldi beruházások 23,9%-kal növekedtek.

Az USA GDP-je 2010 II. negyedévében 3,2%-kal bővült, az egy évvel korábbihoz képest. A háztartások fogyasztási kiadásai 1,6%-kal, a bruttó belföldi beruházások 23,9%-kal növekedtek.

2010 második negyedévében az EU- 27 ipari termelése az előzetes adatok szerint 8,4%-kal emelkedett az egy évvel korábbihoz képest. Görögország kivételével valamennyi tagállamban növekedett az ipari termelés.

A 2008 második felében kirobbant pénzügyi és gazdasági válság rányomta bélyegét az EU fafeldolgozó-, cellulóz-, papír-, karton- és bútoriparára is. Már a 2004–07 közötti időszakban is meglehetősen ingadozó volt a három ágazat teljesítménye, 2008–09-ben a válság hatására termelésük jelentősen visszaesett. 2009-ben a teljesítménycsökkenés az EU-15-ök esetében kismértékben meghaladta a régi tagországokét, tendenciájában azonban nincs eltérés.

2010 I. negyedévében mind az EU27-ek, mind az EU15-ök fafeldolgozó-iparában megállt a korábbi időszak termeléscsökkenése, a második negyedévben megindul a termelés bővülése (EU-27: +6,1%, EU-15: +5,1%) az előző évi igen alacsony bázishoz képest.

Az európai bútorgyártás még gödörben van, az első negyedévben termelése még csökkent, a másodikban lényegében stagnált az előző évi igen alacsony bázishoz képest.

Hazai folyamatok

A kiigazítatlan adatok alapján a hazai gazdasági teljesítmény ötödik negyedéve tartó csökkenése 2010 első negyedévében megállt, 0,1%-kal emelkedett az előző év azonos időszakához viszonyítva. A második negyedévben folytatódott a lassú növekedés, 2009. II. negyedévéhez képest 1% volt a bővülés mértéke. A szezonálisan kiigazított adatok szerint a hazai gazdaság teljesítménye stagnált az előző negyedévhez képest. A második negyedévi növekedés elsősorban az ipari termelés és a külkereskedelmi egyenleg növekedésének eredménye.

2009-ben a hazai ipar teljesítményét alapvetően a gazdasági válság miatti piacvesztés határozta meg. 2010 első félévében a külpiaci lehetőségek javulása és a múlt évi alacsony bázis az ipari termelés volumenének 9%-os növekedését eredményezte. Az ipar teljesítménye az első negyedévben 5%-kal, a másodikban 13%-kal nőtt. A termelésnövekedés mögött az exportra termelő ágazatok teljesítménynövekedése áll.

A termelés és értékesítés 2008. év végi nagyarányú visszaesése után az ipari teljesítmény 2009 folyamán inkább a 2005. évi szint alatt alakult. A fix bázison számított termelési és az exportadatok azonban már a visszaesés enyhülését jelzik, 2010 első hat hónapjában a szezonálisan és munkanappal korrigált adatok mind a termelés, mind az ipari export esetében növekedést mutatnak, míg a belföldi értékesítés továbbra is elmarad a 2005. évi szinttől.

A feldolgozóipar termelése az év első hat hónapjában 10,6%-kal volt magasabb az egy évvel korábbinál. Júniusban 16,9%-kal emelkedett a feldolgozóipar teljesítménye.

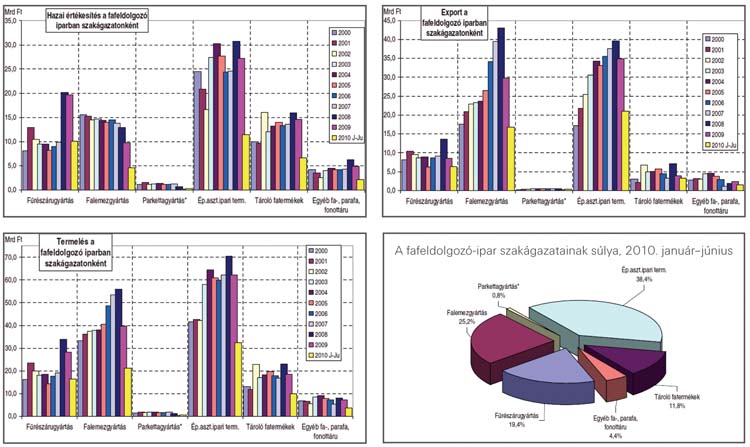

Fafeldolgozás

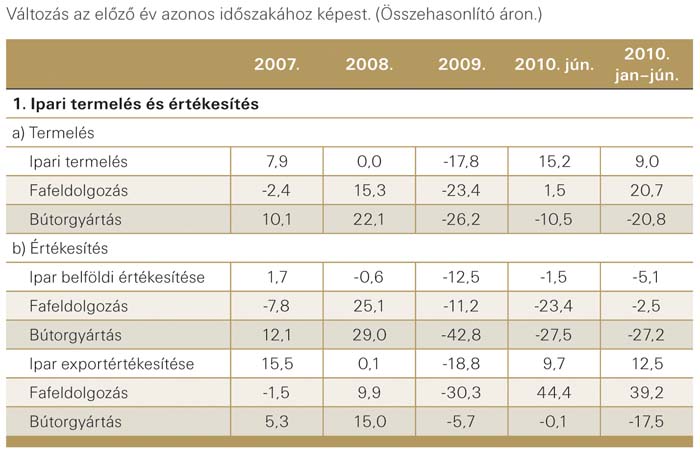

A hazai fafeldolgozó-ipar 2004–07 között lényegében követi a nemzetközi tendenciákat, 2008-ban azzal ellentétes irányba fordul, így a visszaesés 2009-ben sokkal erőteljesebb. Ez év első negyedévében a munkanaphatással korrigált index ugrásszerű 28,8%-os növekedést mutat. A II. negyedévben ez az ütem lassul (+14,5%), de még mindig jóval az EU átlaga feletti.

A fafeldolgozó-ipar termelése 2010 I. félévében 20,7%-kal nőtt az egy évvel korábbihoz képest, ebben az igen alacsony bázis is közrejátszott (2009. január–júniusban a termelés 31,5%-kal csökkent). 2010 júniusában 1,5%-kal bővült a termelés az előző év 2%-os csökkenését követően.

A szakágazat hazai értékesítése ez év első hat hónapjában 2,5%-kal, júniusban 23,4%-kal csökkent. Az exportértékesítés 39,2%-kal növekedett 2010 I. félévében, júniusban pedig 44,4%-kal bővült a szakágazat kivitele az egy évvel korábbihoz képest.

A fafeldolgozó-ipar (TEÁOR 16) 2010 első félévi termelési értéke 84 731,1millió Ft, belföldi árbevétele 35 277,6 millió Ft, export árbevétele 49 453,5 millió Ft volt. A feldolgozóipari termelés 10,6%-os emelkedése mellett az ágazat – kiigazítatlan indexek szerint – 20,7%-os növekedést mutat. Az ez évi termelésbővülés az egy évvel korábbi 31,5%-os csökkenés igen alacsony bázisán jött létre.

A fafeldolgozó-ipar belföldi értékesítése a 2009. I. félévi 13,3%-os csökkenést követően, 2010 január–júniusában további 2,5%-kal mérséklődött. A fafeldolgozó-ipar eredményei az ipari exportban is javultak az egy évvel korábbihoz képest, mivel a 2009. I. félévi 38,9%-os visszaesést követően ez év első hat hónapjában 39,2%-kal bővült a kivitel volumene.

2010 júniusában folytatódott a termelés januárban megindult növekedése, üteme hónapról hónapra változó, a januári 13,8%-tól a márciusi 51% és a júniusi 1,5%-ig. A hazai értékesítés 23,4%-kal volt alacsonyabb, mint 2009 júniusában. Az ipar exportja júniusban 44,4%-kal emelkedett, a folyamat már 2009 decemberében megkezdődött, és üteme – kisebb megingásoktól eltekintve – gyorsuló.

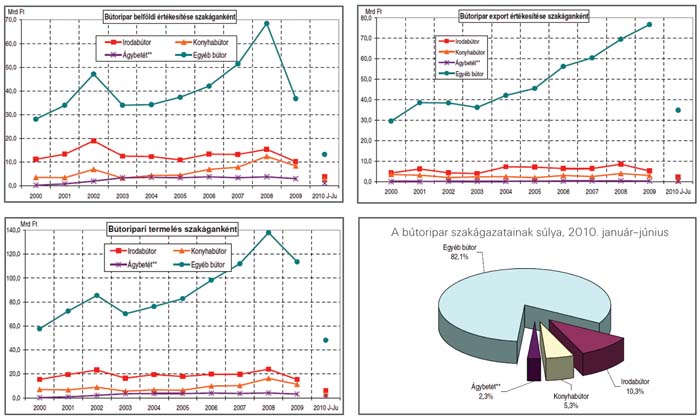

Bútorgyártás Bútorgyártásunk tendenciájában lényegében követi az európai folyamatokat, a fordulatok azonban sokkal élesebbek, a csúcsok magasabbak, a visszaesések mélyebbek. Ennek a tendenciának a folytatását láthatjuk 2010 első és második negyedévében is.

Bútorgyártásunk tendenciájában lényegében követi az európai folyamatokat, a fordulatok azonban sokkal élesebbek, a csúcsok magasabbak, a visszaesések mélyebbek. Ennek a tendenciának a folytatását láthatjuk 2010 első és második negyedévében is.

A hazai bútoripar mélyrepülése folytatódik, termelése 20,8%-kal mérséklődött az első félévben, ezen belül júniusban 10,5% volt a volumencsökkenés az egy évvel korábbihoz képest. A belföldi értékesítés 2010 első hat hónapjában 27,2%- kal, júniusban 27,5%-kal esett vissza. Az export a január–júniusi időszakban 17,5%-kal, ezen belül júniusban 0,1%-kal mérséklődött.

A bútorgyártás (TEÁOR 31) 2010. I. félévi termelési értéke 58 659,1 millió Ft, belföldi árbevétele 20 883,3 millió Ft, exportárbevétele 37 775,8 millió Ft volt. A bútoripar termelése az első félévben 20,8%-kal esett vissza, az egy évvel korábbi 24,8%-os csökkenést követően. A bútoripar hazai eladásai a 2009. I. félévi 44%-os zuhanással szemben ez év január– júniusában további 27,2%-kal csökkentek. A bútoripari export visszaesésének üteme jelentősen elmaradt a termelés és a belföldi értékesítés visszaesésének ütemétől, mértéke 17,5% volt az egy évvel korábbi 3,1%-ot követően.

2010 júniusában a bútoripar termelése 10,5%-kal, belföldi értékesítése 27,5%- kal, exportértékesítése 0,1%-kal csökkent 2009 júniusához képest.

Forrás: Milei Olga: Gazdaságelemzés, készült az

Erdészeti, Fa-és Bútoripari Ágazati Párbeszédbizottság megbízásából

Kitekintés az osztrák és német faipar teljesítményére Forrás: internet, dds, HK |

Tetszett a cikk?

Cikkajánló

LT15 szalagfűrészek: több lehetőség az Ön gazdasága számára

Most 10% kedvezménnyel július 31-ig. A Wood-Mizer LT15 szalagfűrészek Európa legnépszerűbb fűrészei közé tartoznak.

Egyetemi hírek – 2026. június

A Soproni Egyetem 2026. júniusi hírei

A Wood-Mizer dokumentumfilmet mutatott be egy mobil fűrészgépkezelő életéről

Ez a dokumentumfilm hiteles betekintést nyújt a skóciai fűrészelési szolgáltatás bérmunka keretében végzett működésébe.